Findeks Kredi Notu Hakkında Her Şey!

Finansman veya kredi kartı için bankalara başvurduğunuzda sizden bazı kriterleri sağlamanız beklenecektir. Bunlardan en önemlisi kredi notudur. Bu yazımızda findeks kredi notu hakkında bilinmesi gereken her şeyi okurlarımızla paylaştık. Ayrıntılar aşağıda…

Kredi Notu Nedir?

Bankalarla veya diğer resmi finansman kuruluşlarıyla bugüne kadar kurduğunuz borç ilişkisi Kredi Kayıt Bürosu (KKB) tarafından kaydedilir. Kaydedilen bu bilgiler analiz edilir. Analiz sonucu ortaya bir puan çıkar. Müşterinin bankalara olan borçlarını ödeme durumuna göre oluşturulan bu puana kredi notu denir. Kredi skoru, puanı veya notu terimleri aynı şeyi ifade etmektedir.

Kredi skoru hesaplaması yapılırken bazı kriterler dikkate alınmaktadır. Bu kriterlere göre yapılan hesaplama doğrultusunda tüketicinin kredi puanı belirlenir.

Findeks Kredi Notu Hesaplaması Nasıl Yapılır?

KKB’ye bağlı Findeks gibi finans kuruluşları tüketicilerin puan hesabını yapmaktadır. Kişinin skoru hesaplanırken 4 temel kriter dikkate alınır. Bunları açıklayalım:

| Kredi Puanı Hesaplama Kriterleri | Puana Etki Oranı |

| Düzenli Borç Ödeme (Finansman ve Kredi Kartı) | %35 |

| Mevcut Hesap ve Borç | %35 |

| Yeni Kullanılan Krediler | %11 |

| Kredi Kullanma Sıklığı | %10 |

| Diğer Faktörler | %9 |

Düzenli Borç Ödeme

Finansman ve kart borçlarınızı zamanında ve düzenli bir şekilde ödemeniz kredi puanı hesaplaması için çok önemlidir. Cezaya düşen veya gecikmeli olarak ödenen borçlar puanınızı olumsuz etkileyecektir.

Mevcut Hesap ve Borç

- Kapatılmış finansman ve kart borçları (normal ya da sorunlu kapatılmış olabilir)

- Mevcut borçlar (Borcun ipotekli ve ipoteksiz olması hesaplamayı etkiler)

- Hali hazırda tüketicinin kullanabileceği limitler (finansman ve kart)

Yukarıdaki maddeler kredi notu hesaplamasının %35’lik bölümünü etkilemektedir.

Yeni Kullanılan Krediler

Henüz yeni kullanılan finansmanlar hesaplamayı %11 oranında etkilemektedir. Taksitler yeni başladığından kişinin bankaya ödeme yapma istikrarı hemen ölçülemez. Bu durum müşterinin risklilik oranını arttırmaktadır.

Kredi Kullanma Sıklığı

Müşteri sık sık finansman kullanıyor ve taksit ödemelerini hiç aksatmıyorsa bu durum kredi puanına olumlu etki edecektir. Bu tipteki tüketicilerin skorları, henüz hiç finansman almamış tüketicilerden daha yüksek olacaktır. (Diğer şartlar aynı olduğu taktirde)

Skorun toplamda %70’ini etkileyen en önemli iki faktör; kişinin borç ödeme istikrarı ve mevcut hesap- borç durumudur. Bu kriterlere uymayan kişiler finans kuruluşları tarafından riskli olarak görülür. Bankalardan kredi alabilmek için belirli düzeyde kredi skorunuzun olması gerekir:

Kredi Notu Kaç Olmalı?

| Findeks Kredi Notu | Risk Kategorisi | Kredi Alma İhtimali |

| 1700 – 1900 | Çok İyi | Yüksek |

| 1500 – 1699 | İyi | Yüksek |

| 1100 – 1499 | Az Riskli | Gelir durumu, ipotek ve kefil belirleyicidir. |

| 700 – 1099 | Orta Riskli | Düşük |

| 1 – 699 | En Riskli | Çok Düşük |

| 0 | Riskli | Gelir durumu, ipotek ve kefil belirleyicidir. |

- Puanı ”Çok İyi” ve ”İyi” kategorisinde olan kişiler bankalardan kolayca kredi alabilirler. Kişinin talep ettiği finansman tutarı geliriyle orantısız değilse, bu kişilerden kefil veya teminat talep edilmeyecektir.

- Puanı 1100 ve 1499 arasında olan kişiler ”az riskli” olarak nitelendirilir. Bu kişilerin belgelenebilir gelir durumları uygun ise bankalardan kredi alabilirler. Bazı bankalar bu kişilerden kefil ve teminat talep edebilir.

- Puanı 700 – 1099 arasında olan kişiler ”orta riskli” olarak adlandırılır. Bu gruptakilerin kredi kullanma şansı düşüktür. Düzenli geliri olanların, kefilli veya ipotekli olarak finansman kullanma ihtimalleri vardır.

- 1 – 699 arasında puanı sahip olanlar en riskli gruptur. Resmi finans kurumları bu kişilere kredi ve kredi kartı vermezler.

- Şimdiye kadar hiçbir kredili ürün veya kredi kartı kullanmayan kişinin skoru yoktur. Bu sebeple bu kişilerin skorları 0 olarak görünür. 0 puana sahip olan kişiler ”riskli” kategoridedir. Bunun sebebi, kişinin borç ödeme istikrarının bilinememesidir. Bu durumdaki tüketiciler bankalara gelir belgesi beyan ederek finansman kullanabilirler. Bankalar bu kişilerden kefil ve ipotek isteyebilirler.

Bankalar, skoru 1500 ve üzerinde olan müşterilere sorun çıkarmazlar. Bazı bankalar biraz daha esnek davranarak ”az riskli” kapsamındaki kişilere de finansman verebilmekteler. Buna dayanarak, skorunuzun 1100’den düşük olmaması kredi kullanabilmeniz için çok önemlidir.

Kredi Notumu Nasıl Öğrenirim?

Kredi notu sorgulaması çeşitli yöntemlerle yapılabilir. Hesaplama kanallarının tamamında Findeks’in verileri kullanılır. Kredi puanı öğrenme yöntemleri şunlardır:

İnternet Bankacılığından Kredi Notu Öğrenme

Bazı bankaların internet şubeleri üzerinden KKB risk raporu ve not bilgileri sorgulanabiliyor. Bu hizmetleri kullanarak risk raporunuzu görebilir veya puanınızı hesaplayabilirsiniz. Bankalar, KKB risk raporu sorgulama için 8 TL ücret almaktadır.

Sms ile Kredi Notu Öğrenme

Vodafone, Turkcell ve Türk Telekom müşterileri bir kısa mesajla sorgulama yapabilirler. Sorgulama işlemi için 9 TL ücret faturanıza yansıtılacaktır. TC Kimlik numarası ve doğum yılınızı arada bir boşluk bırakıp 1122‘ye göndererek sorgulama yapabilirsiniz.

Kredi puanı sorgulamanın en ekonomik yolu Findeks mobil veya web uygulamasını kullanmaktır. Findeks mobil üzerinden nasıl KKB risk raporu sorgulaması yapacağınızı alt başlıkta uygulamalı olarak açıkladık.

Mobilden Findeks Kredi Notu Öğrenme (RESİMLİ)

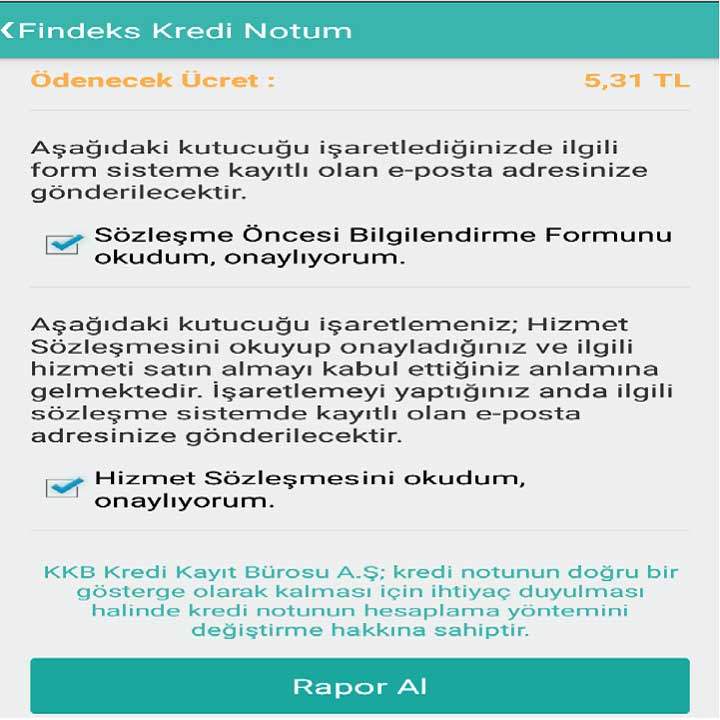

Findeks risk raporu sorgulama ve kredi notu öğrenme işlemlerini uygulama üzerinden yapabilirsiniz. Bunun için kimlik bilgilerinizi kullanarak Findeks’e üye olmanız gerekiyor. Findeks üyeliği ücretsizdir. Sadece yapılan sorgulama işlemleri için ücret talep edilir. Talep edilen ücretler Findeks kredi notu sorgulama ve KKB risk raporu sorgulama için ayrı ayrı 5,31 TL’dir.

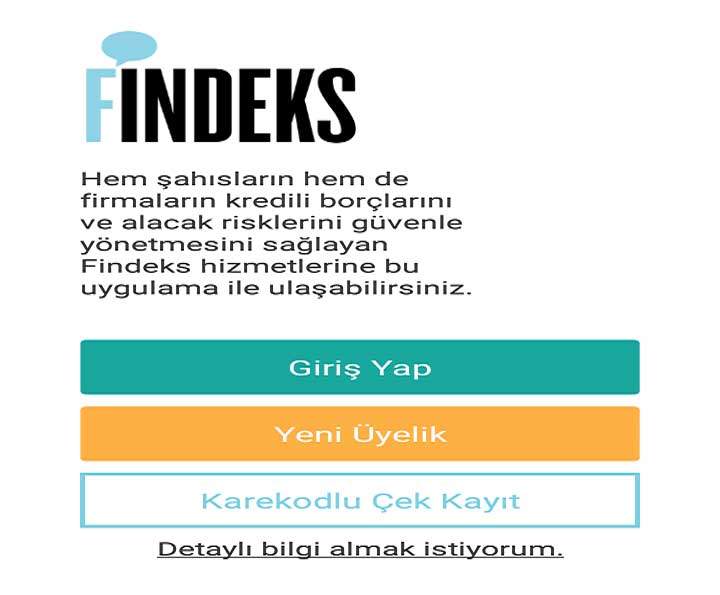

Sorgulama yapabilmek için öncelikle Findeks mobil uygulamasını Play Store veya Apple Store’dan telefonunuza indirin. Uygulamayı açtığınızda ana ekran aşağıdaki gibi görünecektir.

Findeks’e üye değilseniz sorgulama yapamazsınız. Ücretsiz üye olmak için yukarıdaki örnekte de görünen ”Yeni Üyelik” seçeneğine girin.

Sıradaki ekranda üyelik şeklini Bireysel veya Ticari olarak seçmeniz gerekiyor. Biz bireysel üyelik üzerinden anlatımımıza devam edelim. Ekran görüntüsü alttaki gibi olacaktır. (Ticari üyelik için Findeks web sayfasını kullanmanız gerekiyor.)

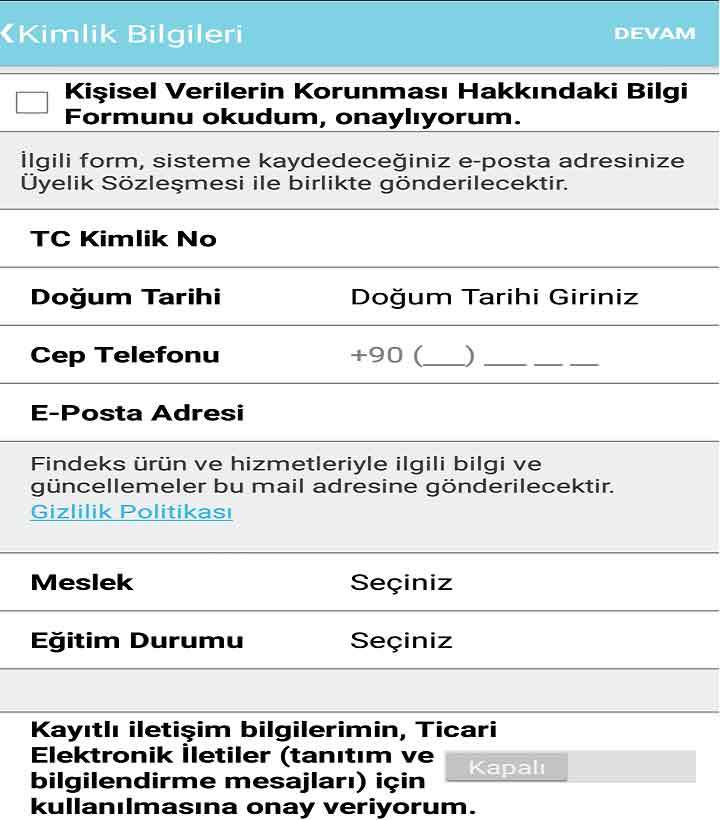

Açılan ekrandaki boşluklara kimlik ve iletişim bilgilerinizi yazmanız gerekiyor. Sayfanın altında ve üstünde bulunan üyelik sözleşmelerini de onayladıktan sonra devam ediniz.

ÖNEMLİ: Üyelik işlemi esnasında sizden, adınıza kayıtlı bir banka kartının ilk 6 ve son 4 numarası istenir. Üye olurken sorun yaşamamak için kartınızı yanınızda bulundurunuz. İlgili numara, kartın üstünde yer alan 16 haneli kart numarasıdır.

Telefonunuza sms ile gönderilen tek kullanımlık şifreyle sisteme giriş yapıp parolanızı oluşturun. Böylece Findeks üyeliğinizi tamamlamış oldunuz. Şimdi Findeks kredi notu sorgulama işlemini nasıl yapacağınızı görsellerle açıklayalım:

Findeks risk raporu ve kredi puanı öğrenme

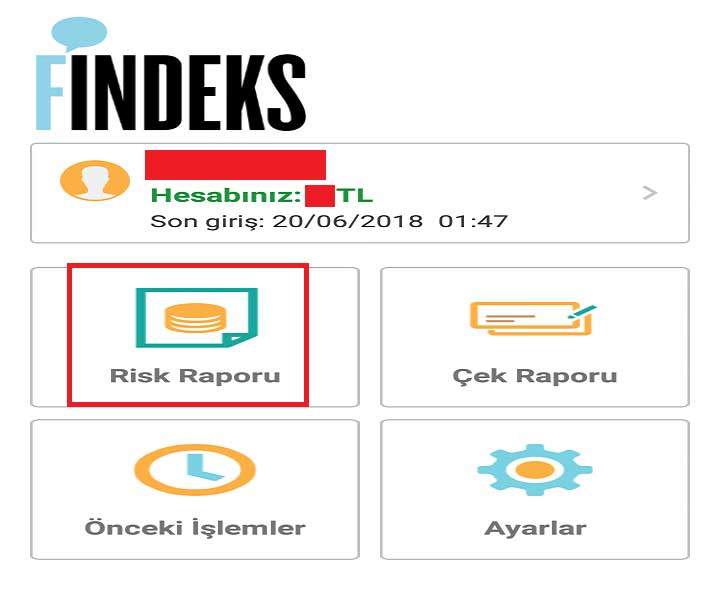

Üye olduktan sonra Findeks uygulamasına şifrenizle giriş yapabilirsiniz. Findeks giriş ekranı örnekteki gibidir:

Findeks kredi notu öğrenmek, kredi risk raporu sorgulamak veya her ikisini de aynı anda yapmak için ”Risk Raporu” sekmesine girin.

Sadece skorunuzu öğrenmek istiyorsanız ”Findeks Kredi Notum” sekmesine, rapor oluşturmak için ”Risk Raporum” sekmesine, her iki işlemi aynı anda yapmak için ise ”Notlu Risk Raporum” sekmesine tıklayınız.

Findeks Kredi Notu öğrenme ve risk raporu sorgulama ücreti 5,31 TL’dir. İki hizmeti aynı anda almak isterseniz (Notlu Risk Raporu) ödeyeceğiniz ücret 10,03 TL’dir.

Findeks Güvenli Mi?

Bu uygulamayı kullanabilmek için birçok kişisel bilgiyi sistemle paylaşmanız gerekiyor. Bu durum tüketicilerin aklına güvenlik sorununu getiriyor. Findeks KKB’ye bağlı olarak hizmet verir. KKB, Türkiye’deki önemli bankaların kanuni ortaklığıyla kurulmuş bir platformdur. Bu platformda bireysel ve kurumsal müşterilerin kayıtları mevcuttur. Finans kuruluşlarına daha iyi hizmet vermek adına bu kayıtlar depolanır. Findeks uygulaması gerekli güvenlik protokollerine uymaktadır. Bu ürünü kullanmanızda herhangi bir sakınca yoktur.

Ücretsiz Kredi Notu Öğrenmek Mümkün Mü?

E Devlet’e giriş yaparak Risk Merkezi Raporunu görüntüleyebilirsiniz. Bunun dışında ücretsiz olarak bu hizmeti sağlayan bir kuruluş yoktur. ”Ücretsiz kredi notu sorgulama” vaadiyle sizden bilgilerinizi isteyen kişi ve kuruluşlara güvenmeyiniz.

E Devlet Kapısı’na güvenli giriş yapmak için bu bağlantıyı kullanabilirsiniz: https://www.turkiye.gov.tr

İnternet üzerinden sorgulama yaparken ilgili web adresinin bağlantı güvenliğine dikkat ediniz. Güvenli web sayfalarının bağlantılarının başında tıpkı bizim sitemizde olduğu gibi yeşil renkli kilit simgesi (ssl sertifikası) bulunmaktadır.

E devlet Kredi Notu Sorgulama

E devlet şifresiyle kredi notu sorgulama yapılamıyor. E devletin henüz böyle bir hizmeti yok. Skor ve risk raporu sorgulama işlemlerini sadece yukarıda belirttiğimiz yöntemlerle yapabilirsiniz.

MUTLAKA OKUYUNUZ: Kesin sonuç veren kredi notu yükseltme yöntemlerini öğrenmek isterseniz https://yatırımhaber.com/kredi-notu-nasil-yukselir/ adresini ziyaret edebilirsiniz.